上海华润银行暗意九游体育app官网,公司严格落实监管条目开展整改做事,当今已基本完成整改。

文/逐日财报 张恒

春节刚畴前,金融圈关连企业通常被罚。2月8日,上海金融监管局公布了一组重磅罚单公告,共有49家金融机构及个东说念主被处罚,罚没金额所有超1700万元,这在金融行业内掀翻了不小的波澜。

而在这次监管风暴中,上海华瑞银行因多达13项的作歹违法行为被所有罚没680.116088万元,不仅成为当日败露罚单中被处罚金额最高的银行,况兼亦然该行自2015年景立以来收到的罚金金额最大的一张罚单。

这次“吃下”高额罚金,一时期让上海华瑞银行所暴浮现的内控经管问题浮现在“聚光灯”下。

十二项作歹违法行为被罚没超680万元

剑指内控恶疾

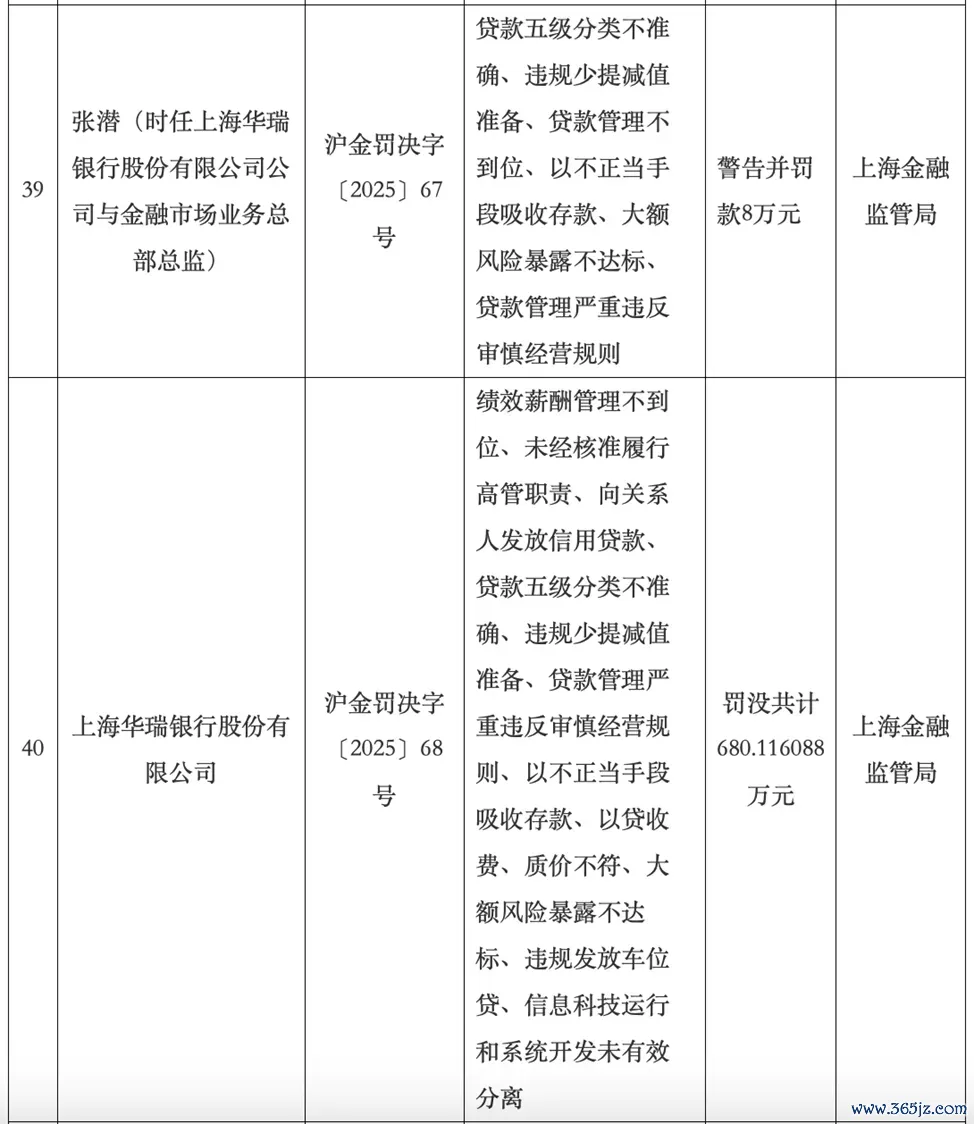

把柄通报,这次监管部门对上海华瑞银行开出的大量罚单触及到12项作歹违法行为,险些涵盖了银行全部中枢业务规模。同期,时任该行公司与金融阛阓业务总部总监张潜也一并领罚。

而把柄企业预警通败露的信息,这次罚单是上海华瑞银行自2015年景立以来收到的罚金金额最大的一张罚单,况兼在民营银行的历史罚单中,该张罚单的罚金金额更是排在第四名。

具体来看,这次上海华瑞银行的作歹违法行为共计有以下12项本色,险些涵盖了银行的全部中枢业务规模,包括绩效薪酬经管不到位、未经核准实行高管职责、向关系东说念主披发信用贷款、贷款五级分类不准确、违法少提减值准备、贷款经管严重违背审慎成见法则、以不正其时候收受进款、以贷收费、质价不符、大额风险浮现不达标、违法披发车位贷、信息科技运行和系统开垦未灵验分离。

此外,时任上海华瑞银行公司与金融阛阓业务总部总监张潜因贷款五级分类不准确、违法少提减值准备、贷款经管不到位、以不正其时候收受进款、大额风险浮现不达标、贷款经管严重违背审慎成见法则,被劝诫并罚金8万元。

《逐日财报》小心到,这次罚单针对的是2022年监管现场空洞检查时间所发现的问题,关于上述违法行为,上海华瑞银行方面则公开暗意,公司严格落实监管条目开展整改做事,当今已基本完成整改。

固然该处罚以上海华瑞银行基本完成整改而暂告一段落,但负面影响短时期内难以摈斥,要知说念这并非该行初次收到大额罚单。2021年9月份,该行收到一张大额罚单,2016年至2020年间,上海华瑞银行因触及未按法例进行信息败露、违法披发信用贷款、同行业务违背审慎成留情则等十一项违法,被监管罚没520.58万元。

可见,上海华瑞银行两次“吃到”大量罚单,一方面,响应了金融监管部门“‘长牙带刺’、棱角分明”严监管态势的捏续高压;另一方面,也响应了该行治理结构存在一定的裂缝,需要进一步提高本人的内控管明智力。

成见发展难以企稳,功绩波动较大

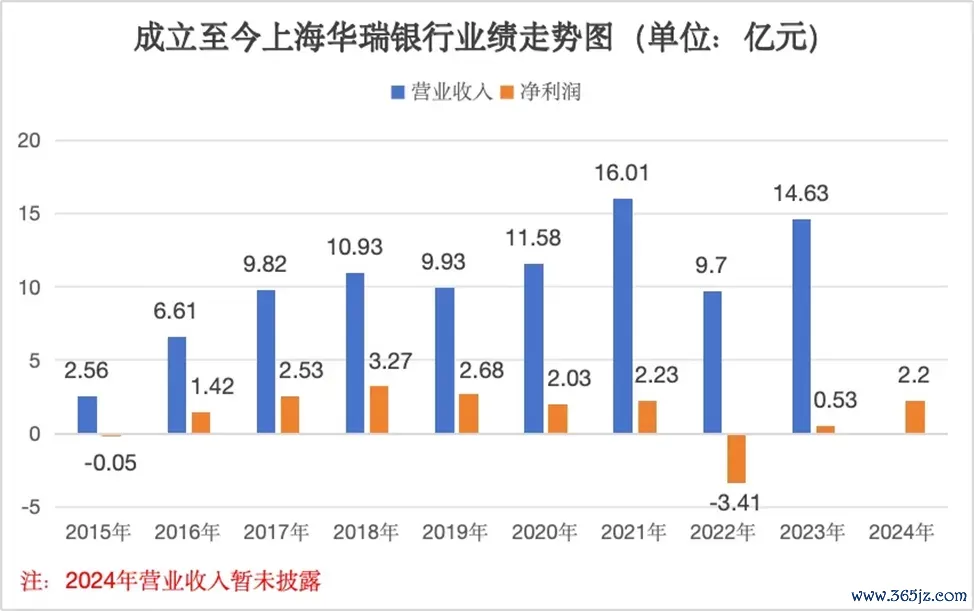

上海华瑞银行起步较早,曾承载着行业诸多期待,不仅是寰宇首批、上海首家民营银行,同期亦然我国19家民营银行中的“先驱”,为首批成立的5家民营银行之一,该行于2014年9月获批筹建,2015年5月讲求开业。

回望过往发展经由,成立之初,上海华瑞银行凭借着纯真机制与调动理念,继承“服求实体经济,服务小微大众“做事初心,在金融阛阓崭露头角,蛊惑了盛大眼力,功绩迎来了一波“小阳春”。

成立首年该行净赔本掉了0.05亿元,但随后利润端迎来了赈济三年的高速发展。2016年该行收尾扭亏为盈,净利润暴增3213.55%至1.42亿元;2017年、2018年,该行净利润差别为2.53亿元、3.27亿元,增速运转回稳,同比差别增长了77.96%、29.15%。同期,该时间内买卖收入也从2016年的6.61亿元逐年增长至2018年末的10.93亿元。

然则,安靖增长势头未能保捏住,频年来功绩日渐式微。2019年、2020年净利润赈济两年出现滑坡,差别降至2.68亿元、2.03亿元,时间增速也齐降为负值区间,差别达-18%、-24.21%。直至2021年该行盈利才重回正增长轨说念,固然回升至2.23亿元,但增速已不足此前,仅同比增长了9.97%。

2022年,因中枢业务供应链信贷投放受到限定,上海华瑞银行碰到了成立以来初次营收、利润双降的情况,买卖收入同比下落39.42%至9.7亿元,净利润则同比下落252.46%至-3.41亿元,成为当年19家民营银行中唯独赔本的银行。

但好在该行2023年再度扭亏为盈,当年净利润增至0.53亿元,同期营收大幅增长了50.76%至14.63亿元,尽管如斯,2023年所交出的“收成单”在同行中被甩至末尾,在18家民营银行中(江西裕民银行尚未败露),上海华瑞银行净利润仅卓著新安银行,排行第17位。而看成显然对比,与该行相通是首批开业的三家民营银行,网商银行、民商银行、金城银行2023年净利润排行均照旧踏进民营银行阵营前十,差距越拉越大。

2025年1月11日,上海华瑞银行主要鼓舞上海均瑶(集团)公开垦布了该行2024年度部分成见收成。数据高傲,上海华瑞银行2024年全年净利润达2.2亿元,同比大幅增长315%,较2023年0.53亿的净利润及2022年-3.41亿元的净利润均有显然回升。

营收结构和贷款结构双双“失衡”

频遭投诉下不良率居高

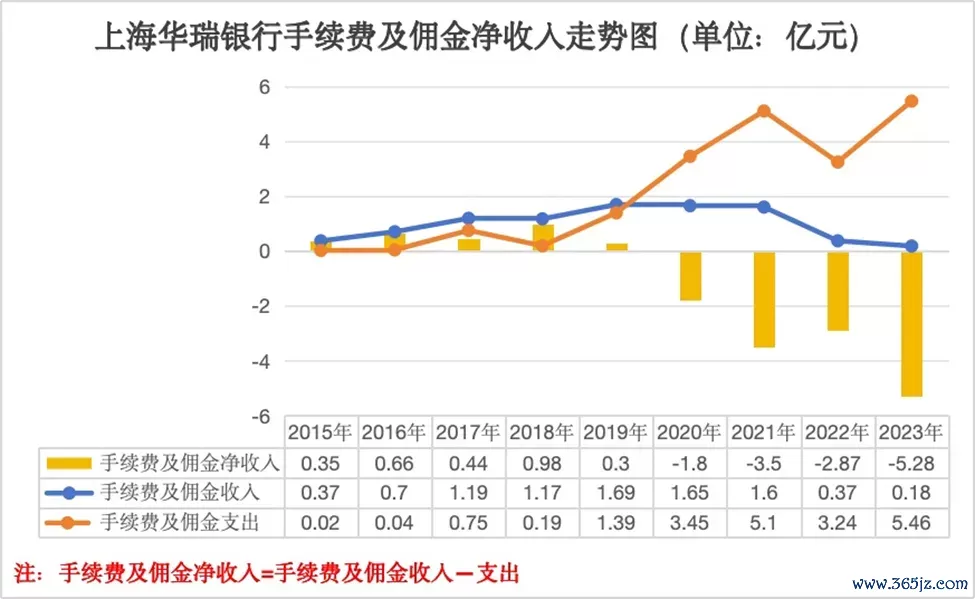

事实上,荫藏在上海华瑞银行捏续悠扬功绩层面之下,是营收结构极为抵御衡的真确照耀,其中利息净收入处于平方增长景色,灵验反哺了利润。但较为割裂的是,该行非利息净收入却赈济多年处于负值,让好装束易拿得手的利润被一步步侵蚀掉。

据悉,组成上海华瑞银行非利息收入的主要所以手续费及佣金净收入为主。如下图所示,在2019年之前,该行手续费及佣金开销和收入增长虽较为冉冉,但遥远是“相伴而行”。长年累月,自2020年运转于今,上海华瑞银行手续费及佣金开销和收入以火去蛾中,其手续费及佣金开销端捏续大幅增长,而手续费及佣金收入却逐年下落,这就平直导致了该行自2020年以来手续费及佣金净收入均为负值,且降幅在逐年扩大。

积年财报数据高傲,2020年-2023年,上海华瑞银行收尾手续费及佣金净收入差别为-1.8亿元、-3.5亿元、-2.87亿元及-5.28亿元。

针对该情况,上海华瑞银行曾经在财报中作念出过阐明,其暗意说念:“公司通过不休丰富居品线和践诺配合机构,加大对具有成长性长尾破费群体的金融服务力度,数字化业务增长带发轫续费开销的增长”。意在言外,等于说为了拓展阛阓及客户,该行不得不加大了对营销的重仓力度,最终导致手续费及佣金本钱开销端捏续大幅走高。

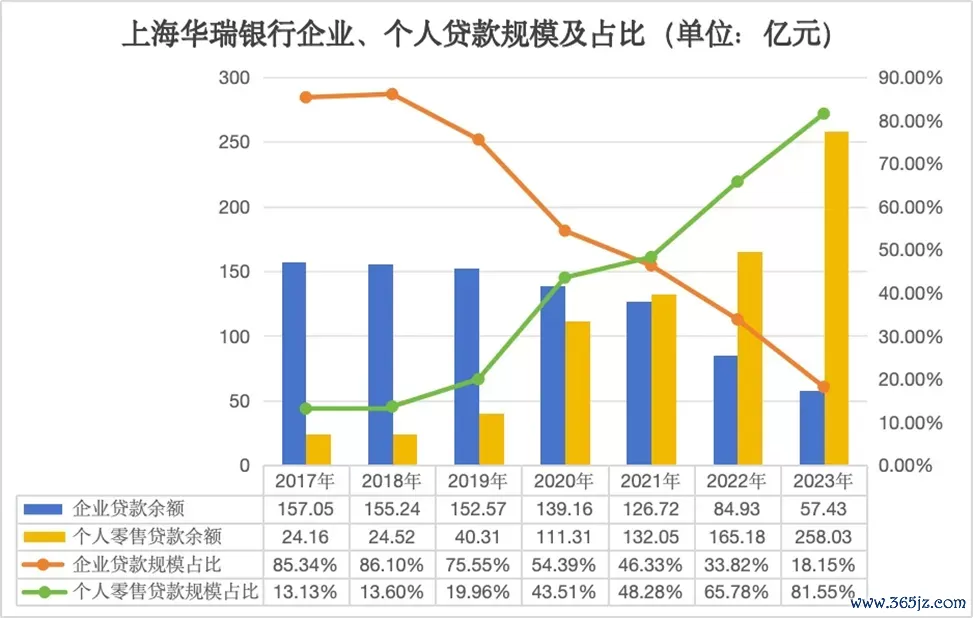

此外,与手续费及佣金开销和收入呈现以火去蛾中关系相肖似的是,上海华瑞银行贷款结构也在靠近失衡的逆境,一边是个东说念主零卖贷款的迅猛增长;另一边则是对公贷款的急剧削弱。

数据高傲,2021年-2023年,华瑞银行的个东说念主贷款和垫款逐年增长,差别为132.05亿元、165.18亿元、258.03亿元,占比差别为48.28%、65.78%、81.55%。与之天差地别的是,该行对公贷款范畴在一步步紧缩,该时间内公司贷款及垫款差别为126.72亿元、84.93亿元、57.43亿元,占比差别降至46.33%、33.82%、18.15%。

关于零卖贷款业务发展迅猛的原因,上海华瑞银行在财报中指出,主若是因国内航旅阛阓强劲规复,该行依托鼓舞航旅服务场景,不休丰富零卖信贷居品,捏续发力出行金融业务。

事实也实在如斯,《逐日财报》小心到,当今上海华瑞银即将零卖业务要点放在出行金融方朝上,与包括携程金融、得物、抖音等级三方平台进行深度配合,为其开垦了“航旅贷”为本性的居品,变成以“先用后付”和“出行贷”为延展的“1+N”出行金融空洞服务体系。收尾2023年末,该行“航旅贷”累计放款1807万笔,较上年末增长14.08%。

不外,让东说念主备感不测的是,在捏续向零卖贷款业务发力而获得捏续高增长的同期,上海华瑞银行口碑却出现了“滑铁卢”,破费端的诸多投诉相继而来。

咱们发现,在黑猫投诉平台上,上海华瑞银行与得物等级三方平台配合披发的贷款屡次因借债利息过高、暴力催收等问题被破费者投诉,其中也触及到“航旅贷”这款居品。况兼,把柄2023年报败露,上海华瑞银行2023年通过买卖网点、官网、客户端等渠说念领受到的金融破费者投诉有1206件,固然比较上年同期减少了17%,但过千件的投诉量依旧值得警惕。

放量的个东说念主贷款业务也给上海华瑞银行积累了一定的不良。数据高傲,2019年-2023年,该行不良贷款率全体攀升,差别为1.03%、1.44%、1.67%、1.86%和1.66%。

2023年不良贷款率收场了此前赈济四年上涨的态势,同比压降了0.2个百分点,不外与同类民营银行比较较,该不良数值仍然相对较高。

值得小心的是,该行不良贷款率的下落也并未能违抗住温煦类贷款占比的提高,2023年其温煦类贷款占比从2022年末的3.39%大幅上涨至5.28%,同比增幅高达96.17%。咱们知说念,温煦类贷款是治愈财报不良率的“灰色地带”,蛊惑本次罚单中“贷款五级分类不准确”的违法行为,上海华瑞银行2023年温煦类贷款大增,可能存在晦暗治愈不良率的可能。

全体来看,从大额罚单下里面欺压与风险经管亟待整治问题,再到频年来的功绩颠簸波动和财富质料下滑九游体育app官网,齐揭示出上海华瑞银行在合规成见和风险欺压上所存在的要津。那么,在民营银行“二八效应”加重、行业竞争趋于尖锐化确当下,上海华瑞银行该如何克服以上重重挑战并捏续保捏本人成见富厚,是其需要耐久讨论的课题和处理的整个必答题。